Fondsanlage

Vermögensaufbau

in Fonds

Fonds bieten eine hervorragende Möglichkeit für die Geldanalage. Sie sind flexibel, stehe in jeder Chance-/Risikoklasse zur Verfügung und das Anlagerisiko lässt sich optimal streuen. Das Angebot an Fonds-Lösungen ist allerdings extrem umfangreich und daher entsprechend unübersichtlich.

Ihr finera-Berater hilft Ihnen, aus der Vielzahl der Lösungen die passende Zusammenstellung für Ihre Situation und Ihre Anforderungen zu finden. Wir analysieren dabei den Status-quo, also z.B. auch Ihre bestehenden Depots und sonstigen Anlagen, und bauen unsere Empfehlungen dann auf Ihren Vorstellungen sowie den Top-Lösungen des Marktes auf. Sprechen Sie uns einfach an.

Fonds sind im Prinzip nichts anderes als ein Sammelcontainer für andere

Wertpapiere (wie z.B. Aktien, Renten, Immobilienanteile oder auch andere

Fonds).

Eine sinnvolle Klassifizierung ist nach Inhalt und Management-Typ

möglich. Ihr finera-Berater informiert Sie

gerne über die spezifischen Vor- und Nachteile einzelner Varianten für

Ihren Vermögensufbau.

Unterscheidung nach Inhalt

Fonds sind im Prinzip nichts anderes als ein Sammelcontainer für andere

Wertpapiere (wie z.B. Aktien, Renten, Immobilienanteile).

Grob zu unterscheiden gibt es reine Fonds und

Mischfonds.

Reine Fondssind in der Regel immer zu 100% in eine

bestimmte Anlageklasse wie zum Beispiel Aktien und Rentenpapieren

investiert.

Mischfonds können hingegen eine Mischung verschiedener

Anlageklassen sein. Entweder der Fonds hat eine feste Vorgabe wie die

Anlageklassen zu gewichten sind (z.B. 50% Aktien und 50% Rentenpapiere).

Oder aber der Fondsmanager ist flexibel bei der Entscheidung über die

richtige Aufteilung.

Unterscheidung nach Management

Das Management des Fonds kann grob in die beiden Typen aktiv und passiv

eingeteilt werden.

Bei aktiven Fonds analysiert das Management stets die

Zusammensetzung des Fonds.

Erfüllen einzelne Wertpapiere im Fonds die Erwartungen nicht, werden sie

durch aussichtsreichere ersetzt.

Bei Mischfonds kann das Management zum Beispiel bei befürchteten

Kurseinbrüche an den Aktienmärkten,

die Gewichtung von Aktien in sicherere Geldanlage wie tagesgeldähnliche

Papiere umschichten.

Passive Fonds bilden immer bestimmte Börsen-Indizes wie

z.B. den deutschen DAX ab.

Das bedeutet, dass ein passiver Fonds auf Basis des DAX im Prinzip die

Zusammensetzung des deutschen Leitindizes genau abbildet. BMW, Deutsche

Bank, etc. werden mit Ihrer prozentualen Gewichtung zum Gesamtindizes in

dem passiven Fonds gehalten.

Bei der Anlage in mehr als einer Anlageklasse empfehlen sich in der

Regel

aktiv gemanagte Mischfonds, weil so die Entscheidung über die Gewichtung

zeitnah von Profis überwacht wird.

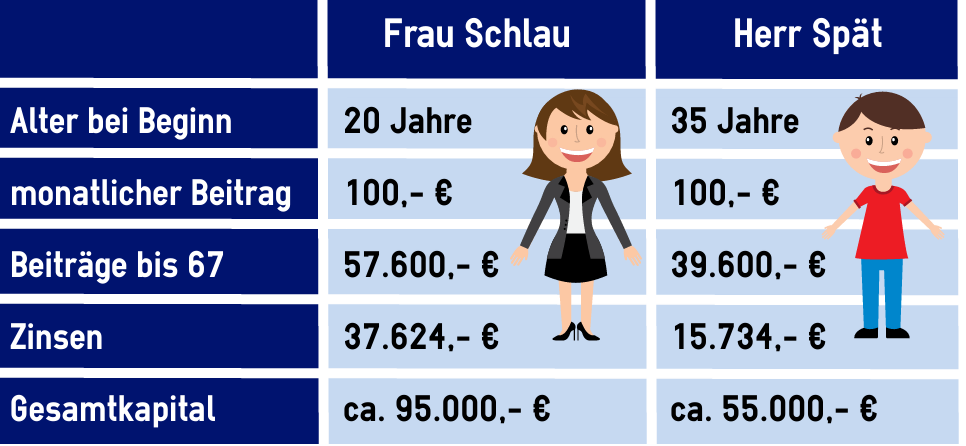

JE FRÜHER DESTO BESSER

Wenn Sie irgendwann einmal nicht mehr arbeiten wollen, müssen Sie für später etwas zurücklegen. Aber auch wenn Sie später die Freiheit haben wollen, sich etwas mehr leisten zu können, sollte man heute einen Teil seines Einkommens für den Ruehestand sparen.

JE FRÜHER DESTO BESSER

Wenn Sie irgendwann einmal nicht mehr arbeiten wollen, müssen Sie für später etwas zurücklegen. Aber auch wenn Sie später die Freiheit haben wollen, sich etwas mehr leisten zu können, sollte man heute einen Teil seines Einkommens für den Ruehestand sparen.

- alle Arten von aktiven Fonds (Renten, Aktien, Schwellenländer, Geldmarkt, Immobilien, etc.)

- passiv gemanagten Exchange-Traded-Funds (ETFs)

- geschlossene, börsen-unabhängige alternative Investment-Fonds

- Sparpläne zum Vermögensaufbau (kurz-, mittel-, langfristig)

- professionelle Vermögensverwaltungen (teil- oder voll-gemanagt)

- Depot-Analyse und Depot-Optimierung